不会做项目投资估算,就别玩房地产了

时间:2015-03-04 10:12:05

来源:明源地产研究院

作者:艾振强

对于开发后租售模式下的房地产开发项目而言,开发商本身所形成的固定资产大多数情况下很少,甚至是零,房地产项目总投资基本就等于房地产项目的总成本费用。因此,可以这么说,如果不能事先做好精确的投资估算,那项目的成本就难以控制,最终的结果就是玩不下去了。

经营房地产需要投入巨额资金,随着2014年行业迎来阵痛期风险也急剧放大,在有效控制成本的情况下作出后好产品,成为房企在未来立足的必要条件。因此,在项目的规划阶段必须要对项目的投资与成本费用进行准确的估算,以便进行经济效益评价,进而作出最佳投资决策。

对一般建筑而言,其总投资是固定资产投资、建设期借款利息和流动资金之和。然而,对于开发后租售模式下的房地产开发项目而言,开发商本身所形成的固定资产大多数情况下很少,甚至是零,房地产项目总投资基本就等于房地产项目的总成本费用。因此,可以这么说,如果不能事先做好精确的投资估算,那项目的成本就难以控制,最终的结果就是玩不下去了。

一、项目总投资估算

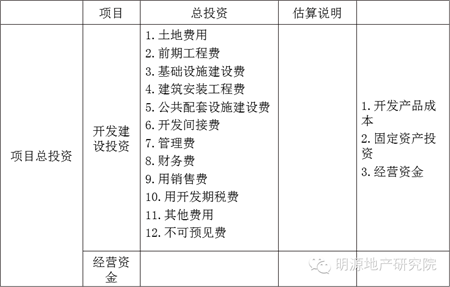

开发项目总投资包括建设投资和经营资金(详见表1)。开发建设投资是指在开发期内完成房地产产品开发建设所需投入的各项成本费用,主要包括土地费用、前期工程费用、基础设施建设费用等12项费用。经营资金是指房地产开发企业用于日常经营的周转资金。

表1 房地产开发项目总投资估算

表1中最后一列是与项目总投资对应的项目总成本,其中,开发产品成本是指房地产开发企业在开发过程中所发生的各项费用,也就是当开发项目产品建成时,按照国家有关会计制度和财务制度规定转入的房地产产品的开发建设投资。从财务的角度讲,这些成本可以按其用途分为:土地开发成本、房屋开发成本、配套设施开发成本。在核算上,又将其划分为:开发直接费(包括土地费用、前期工程费用、基础设施建设费、建筑安装工程费、公共配套设施建设费)和开发间接费(包括管理费用、财务费用、销售费用、其他费用、开发期税费、不可预见费等)。

二、各项目的投资估算

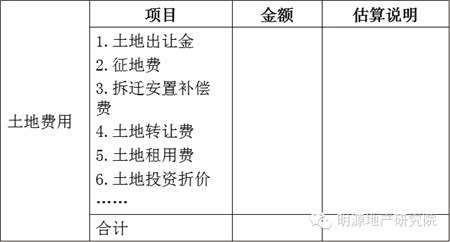

1、土地费用估算

土地费用是指为了获取房地产项目用地使用权而发生的费用,包括土地出让金、征地费、拆迁安置补偿费、土地转让费、土地租用费和土地投资折价(详见表2)。对土地费用的估算要根据实际情况而定。

对土地费用的估值有5种方法:收益还原法、市场比较法、成本法、剩余法,以及基准地价修正法。其中,基准地价修正法适用于适用于完成基准地价评估城镇中的土地估价,即具备基准地价和相应修正系统成果的城镇中的土地估价,是在短时间内大批量进行宗地评估的有效手段,可快速评估多宗土地。

表2 土地费用估算

1)土地征用拆迁费。该费用分为农村土地征用拆迁费和城镇土地拆迁费。

2)土地出让地价款。是指国家以土地所有者的身份将土地使用权在一定年限内让予土地使用者,并由土地使用者向国家支付的土地使用权出让金及其他款项。主要包括向政府缴付的土地使用权出让金和根据土地原有状况需要支付的拆迁补偿费、安置费、城市基础设施建设费或征地费等。

3)土地转让费。是指土地受让方向土地转让方支付的土地使用权的转让费。

4)土地租用费。是指土地租用方向土地出租方支付的费用。

5)土地投资折价。房地产项目土地使用权可以来自房地产项目的一个或多个投资者的直接投资。在这种情况下,不需要筹集现金用于支付土地使用权的获取费用,但一般需要对土地使用权评估作价。

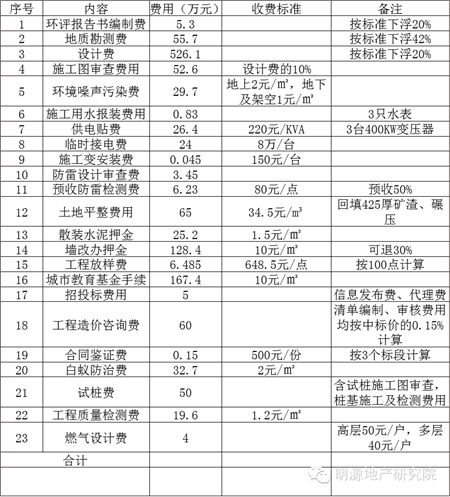

2、前期工程费用

主要包括开发项目前期规划、设计、可行性研究,水文、地质勘测,以及“三通一平”(通水、通电、通路和土地平整)等阶段的费用支出。以某地产公司的金昌会家园项目为例,其前期工程费用估算如下:

表3 前期工程费用估算

注:金昌会家园工程前期费用估算表金会昌家园项目占地面积76730㎡,总建筑面积167400㎡,其中地上128400㎡,小区共有住宅25一幢,最高18层。

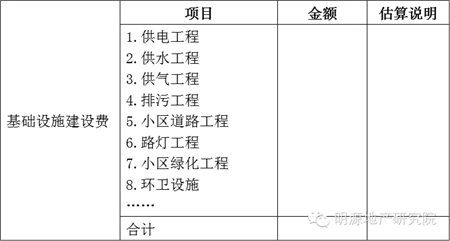

3、基础设施建设费

是指建筑物2米以外和项目用地规划红线以内的各种管线和道路等工程的费用,主要包括供水、供电、供气、道路等的建设费用(详见表4),以及各项设施与市政设施干线、干管、干道的借口费用。在实际操作中,根据实际工程量进行估算。

表4 基础设施建设费估算

4、建筑安装工程费

是指建造房屋建筑物所发生的建筑工程费用、设备采购费用、安装工程费用和室内装饰家具费等(详见表5)。建筑安装工程费用估算可以采用单元估算法、单位指标估算法、工程量近似匡算法、概算指标估算法、概预算定额法,也可以根据类似工程经验进行估算(以上各种方法需要较长篇幅才能详谈,这里不赘述)。

表5 建筑安装工程费估算

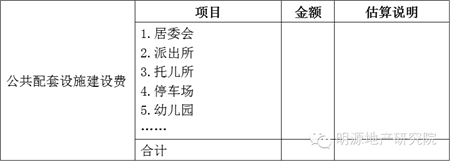

5、公共配套设施建设费

是指居住小区内为居民服务配套建设的各种非营利性的公共配套设施的建设费用,主要包括居委会、派出所、托儿所、幼儿园、变电室、停车场等。一般按照规划指标和实际工程量进行估算。

表6 公共配套设施建设费估算

6、开发间接费

是指房地产开发企业所属独立核算单位在开发现场组织管理所发生的各项费用。主要包括工资、福利费,折旧费,修理费,水电费,劳动保护费,办公费,周转房摊销费和其他费用等。

7、管理费

是指房地产开发企业的管理部门为组织和管理房地产项目的开发经营活动二发生的各项费用。通常情况,管理费可按项目投资或前面1~5项直接费用的一个百分比(一般为3%左右)进行计算。

8、财务费用

是指房地产开发商为筹集资金而发生的费用。主要包括借款和债券的利息、金融机构手续费、融资代理费、外汇汇兑损失以及企业筹资发生的其他财务费用。

1)长期借款利息估算

每年应计利息的近似计算公式为:

每年应计利息=(年初借款本息累计+本年借款额/2)×有效年利率

2)流动资金借款利息估算

计算全年利息,利息计入财务费用,每年照付,期末一次还本。

3)利息以外的费用估算

一般按照利息的10%左右进行估算。

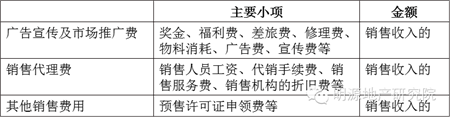

9、销售费用

是指房地产开发企业在销售房地产产品过程中发生的各项费用,以及专设销售机构或者委托销售代理的各项费用。明源君将其整理如下:

表7 销售费用估算

以上各项合计,销售费用约占销售收入的4%~6%。在这一块,不同企业的差距较大。成本控制较好的企业可以将销售费用控制在3%左右。以2010年10大上市房企为例,招商地产的销售费仅占销售收入的2%,万科为4.1%,而中关村则高达7.9%!(详见表8)

表8 2010年10大上市地产公司营销费用及管理费用占比

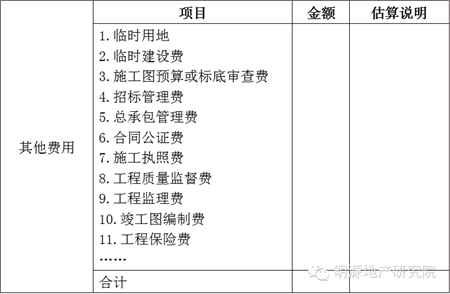

9、其他费用

主要包括临时用地费、临时建设费、工程造价咨询费等(详见表9)。这些费用需要按照当地有关部门规定的费率进行估算,一般约占投资额的2%~3%。

表9 其他费用估算

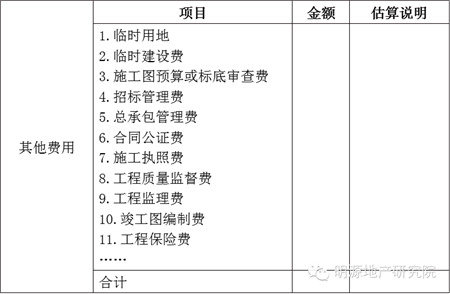

11、开发期间税费

是指项目所负担的与房地产投资有关的各种税金和地方政府或有关部门征收的费用。各项税费应根据当地有关法规标准估算。

表10 其他费用估算

12、不可预见费

市场变幻莫测,无论多具有前瞻性眼光都不可能精确预算到未来的具体变化,因此房地产项目投资估算还应适当地考虑不可预见费用。该费用根据项目的复杂程度和前述各项费用估算的准确度决定,一般来说,按照上述各项费用之和的3%~7%进行估算。

如果开发商开发完成后用于出租或者自营,则还应该估算运营费用和修理费用等。

13、运营费用

房地产项目出租或者自营过程中产生的费用,包括员工的薪酬福利、办公费用、差旅费、业务招待费、广告费、宣传费、交易手续费、税金、办证费、折旧费等。可以参照类比法等方法进行估算。

14、修理费

顾名思义,修理费就是用于出租或自营的房地产项目,在出租和自营期间对损耗物品的修理产生的费用。

明源云采购门窗行业招投标Q群【317418611】,欢迎门窗供应商的加入!